La clé pour sécuriser votre déficit foncier de 10 700 € ne réside pas dans la nature des travaux, mais dans la rigueur absolue de vos justificatifs.

- La nuance subtile entre réparation et agrandissement peut faire accepter ou rejeter toute votre déduction.

- Une facture non conforme ou un paiement en espèces sont les voies les plus rapides vers une annulation de votre avantage fiscal.

- Le timing du paiement des acomptes (décembre vs janvier) est une décision stratégique qui impacte directement votre impôt futur.

Recommandation : Auditez chaque facture comme si elle allait être contrôlée : mentions légales, détail des prestations et traçabilité du paiement sont vos meilleurs alliés pour une déduction inattaquable.

Chaque année, des milliers d’investisseurs immobiliers au régime réel se lancent dans une course à l’optimisation : générer suffisamment de charges pour atteindre le fameux plafond de déduction du déficit foncier de 10 700 € sur le revenu global. L’arme de choix pour y parvenir ? Les travaux de rénovation. Le raisonnement semble simple : dépenser pour moins payer d’impôts. Pourtant, cette stratégie est un champ de mines fiscal où une seule erreur de documentation peut anéantir tous vos efforts et déclencher un redressement douloureux.

La plupart des guides se contentent de lister les travaux éligibles, une information utile mais largement insuffisante. Ils oublient l’essentiel : l’administration fiscale ne juge pas seulement la nature des travaux, elle scrute à la loupe la forme des justificatifs. Une facture mal libellée, un paiement non traçable, une confusion entre amélioration et agrandissement, et c’est toute votre stratégie qui s’effondre. La véritable bataille pour le déficit foncier ne se gagne pas à coup de marteau, mais avec une rigueur administrative et comptable sans faille.

Cet article adopte une approche radicalement différente. Nous n’allons pas seulement vous dire *quoi* déduire, mais *comment* le faire de manière irréprochable. En adoptant la posture d’un expert-comptable pointilleux, nous allons disséquer les nuances qui font la différence entre une déduction validée et un échec coûteux. Nous analyserons les erreurs critiques, de la facture de l’artisan à la date de paiement de l’acompte, pour vous armer contre les risques de requalification.

Pour vous guider dans cette démarche de sécurisation, nous allons aborder les points névralgiques de votre déclaration. Ce parcours vous donnera les clés pour non seulement atteindre le plafond de déduction, mais aussi pour le faire avec une confiance absolue face à un éventuel contrôle.

Sommaire : Le guide pour sécuriser votre déduction de travaux fonciers

- Réparation ou Agrandissement : la nuance subtile qui change toute votre fiscalité

- Pourquoi vous ne pouvez pas déduire votre propre main-d’œuvre de vos revenus fonciers ?

- L’erreur de payer un artisan en espèces sans facture détaillée qui annule votre déduction

- Quand payer l’acompte travaux : décembre ou janvier pour optimiser l’impôt N+1 ?

- Crédit travaux ou apport : comment financer la part non déductible de votre rénovation ?

- Comment estimer le coût d’une rénovation totale en 15 minutes lors d’une visite ?

- Comment effacer vos revenus fonciers imposables pendant 10 ans avec les travaux ?

- Comment alléger votre imposition globale grâce aux leviers immobiliers et financiers ?

Réparation ou Agrandissement : la nuance subtile qui change toute votre fiscalité

C’est le point de départ de toute stratégie de déficit foncier et la source d’erreur la plus fréquente. L’administration fiscale française établit une ligne de démarcation très stricte : seuls les travaux visant à réparer, entretenir ou améliorer un logement existant sont déductibles. En revanche, les travaux de construction, reconstruction ou agrandissement ne le sont pas. Confondre ces catégories revient à construire sa stratégie sur du sable.

Les dépenses d’amélioration sont celles qui apportent un élément de confort nouveau ou un équipement mieux adapté aux conditions de vie modernes, sans modifier la structure de l’immeuble. Pensez à l’installation d’une cuisine équipée dans un logement qui n’en avait pas, ou la création d’une salle d’eau. Les dépenses de réparation et d’entretien, quant à elles, ont pour but de maintenir ou de remettre le bien en bon état, comme la réfection d’une toiture ou la rénovation du système électrique. Ces deux types de dépenses sont vos meilleurs alliés pour créer du déficit.

À l’inverse, toute dépense qui aboutit à une augmentation de la surface habitable (surélévation, extension) ou à une modification majeure du gros œuvre est considérée comme un agrandissement ou une reconstruction. Ces frais ne sont pas déductibles des revenus fonciers. Ils viennent simplement augmenter la valeur d’achat de votre bien, ce qui aura un impact (souvent minime) sur le calcul de la plus-value à la revente. Notez que le plafond de déficit imputable sur le revenu global peut même être relevé dans des cas précis, comme le confirme le portail de l’économie, qui précise que ce dernier peut atteindre 21 400€ pour les travaux de rénovation énergétique réalisés sur une passoire thermique jusqu’en 2025.

Pour clarifier cette distinction cruciale, voici une comparaison basée sur les directives fiscales officielles, illustrant ce qui est accepté et ce qui est systématiquement rejeté.

| Type de travaux | Déductible | Exemple concret |

|---|---|---|

| Réparation/Entretien | ✅ OUI | Remise en état d’une toiture, réfection électrique |

| Amélioration | ✅ OUI | Installation chauffage central, salle d’eau |

| Construction/Agrandissement | ❌ NON | Extension, surélévation, création de surface |

L’arbitrage est donc essentiel : il vaut parfois mieux réaliser deux chantiers d’amélioration distincts plutôt qu’un grand projet qui pourrait être requalifié en reconstruction par l’administration.

Pourquoi vous ne pouvez pas déduire votre propre main-d’œuvre de vos revenus fonciers ?

Face au coût élevé des artisans, la tentation est grande de réaliser les travaux soi-même pour maximiser le déficit avec un budget maîtrisé. C’est une erreur de calcul courante. Le principe fiscal est sans équivoque : vous ne pouvez déduire que les dépenses effectivement payées à des tiers. Par conséquent, il est impossible de valoriser et de déduire le temps que vous passez à travailler sur votre bien locatif, même si vous êtes un professionnel du bâtiment.

Toute tentative de facturer votre propre main-d’œuvre ou de la faire passer pour une charge serait immédiatement requalifiée par le fisc. Cela ne signifie pas pour autant que les travaux réalisés par vos soins n’ouvrent droit à aucune déduction. Vous pouvez parfaitement déduire le coût d’achat des matériaux et des fournitures, à une condition sine qua non : détenir des factures en bonne et due forme, établies à votre nom et mentionnant l’adresse du bien concerné. Les simples tickets de caisse de grandes surfaces de bricolage sont souvent insuffisants car ils ne sont pas nominatifs et ne prouvent pas la destination des achats.

Le risque est encore plus grand lorsque vous faites appel à un proche pour une aide, même bénévole. Comme l’illustre un cas rapporté, cette situation peut être lourdement sanctionnée.

Étude de cas : La requalification en donation déguisée

Un propriétaire a demandé à son frère, artisan, de rénover gratuitement un appartement locatif, en ne payant que les matériaux. L’administration fiscale a analysé la situation non pas comme une simple aide familiale, mais comme un travail dissimulé. En conséquence, l’opération a été requalifiée en donation déguisée et la déduction de la totalité des travaux, y compris les matériaux, a été refusée. Le propriétaire a subi un redressement fiscal significatif pour avoir tenté d’économiser sur la main-d’œuvre de manière non conforme.

Pour déduire les matériaux lorsque vous faites les travaux vous-même, vous devez donc suivre une procédure stricte :

- Conservez précieusement toutes les factures d’achat de matériaux (Leroy Merlin, Castorama, etc.).

- Assurez-vous que chaque facture est nominative (votre nom) et, si possible, mentionne l’adresse du chantier.

- Ne déclarez sur le formulaire 2044 que le montant TTC des matériaux, en excluant toute valorisation de votre temps.

En résumé, si vous effectuez les travaux, seule la « preuve irréfutable » de l’achat des matériaux par des factures détaillées vous permettra de créer de la charge déductible.

L’erreur de payer un artisan en espèces sans facture détaillée qui annule votre déduction

C’est sans doute l’erreur la plus destructrice pour votre déficit foncier. Un artisan vous propose une remise conséquente en échange d’un paiement en espèces, « sans facture » ou avec un simple devis signé. Accepter cette proposition, c’est non seulement participer à du travail dissimulé, mais c’est surtout annuler instantanément toute possibilité de déduction fiscale. Aux yeux du fisc, une dépense sans facture officielle n’existe tout simplement pas. Le devis, même signé, n’est pas une preuve de paiement et n’a aucune valeur comptable pour justifier une charge.

La facture est la pierre angulaire de votre déclaration. Elle doit être une preuve irréfutable, non seulement que les travaux ont eu lieu, mais aussi qu’ils sont de nature déductible. Une facture recevable doit comporter un certain nombre de mentions obligatoires, et l’absence d’une seule d’entre elles peut suffire à la faire rejeter lors d’un contrôle. Comme le rappelle un expert fiscal, les conséquences d’un paiement non tracé vont bien au-delà de la simple annulation de la déduction.

Un paiement en espèces peut non seulement annuler la déduction, mais aussi déclencher un signalement à TRACFIN et attirer l’attention du fisc sur l’ensemble des revenus du contribuable.

– Expert fiscal, Guide fiscal immobilier 2024

Le paiement doit également être traçable. Privilégiez toujours le virement bancaire, qui laisse une trace incontestable liant votre compte à celui de l’entreprise. Un paiement par chèque est également une bonne pratique. Ces preuves de flux financiers, couplées à une facture détaillée, forment une chaîne de justification que l’administration fiscale aura beaucoup de mal à contester. Une facture vague mentionnant « Rénovation appartement » pour 10 000 € sera quasi systématiquement scrutée, voire rejetée, car elle ne permet pas de distinguer la part « réparation/amélioration » de la part « agrandissement ».

Votre checklist d’audit de facture : 5 points à vérifier impérativement

- Identification : La facture mentionne-t-elle le numéro SIRET de l’entreprise, votre nom complet et l’adresse précise du chantier (différente de votre résidence principale si nécessaire) ?

- Détail des prestations : Le document liste-t-il clairement et séparément le coût des matériaux et celui de la main-d’œuvre pour chaque poste (ex: « Dépose ancien carrelage », « Pose nouveau carrelage », « Fourniture carrelage XYZ ») ?

- Chiffrage : Les prix unitaires HT, les taux de TVA applicables (5,5%, 10% ou 20% selon la nature des travaux) et les totaux TTC sont-ils clairement indiqués ?

- Dates et numéros : La facture possède-t-elle un numéro unique et une date d’émission ? La date de règlement (ou la mention « payé le… ») est-elle présente ?

- Conformité et certifications : Si vous bénéficiez d’aides pour la rénovation énergétique (comme MaPrimeRénov’), la mention « RGE » (Reconnu Garant de l’Environnement) de l’artisan est-elle bien visible ?

Ne cédez jamais à la facilité d’un arrangement informel ; le gain apparent se transformera quasi certainement en une perte fiscale et en un risque de contrôle accru.

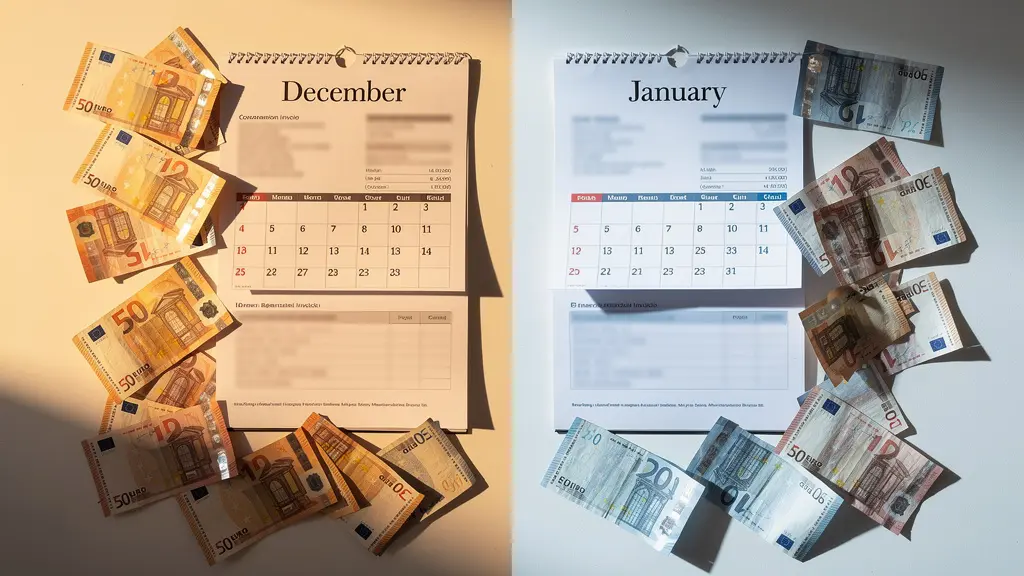

Quand payer l’acompte travaux : décembre ou janvier pour optimiser l’impôt N+1 ?

En matière de déficit foncier, le timing est une arme stratégique. La règle fiscale est simple et absolue : une charge est déductible au titre de l’année de son paiement effectif, et non de l’année de facturation ou de réalisation des travaux. Cette règle, connue sous le nom de « comptabilité de caisse », vous offre une marge de manœuvre considérable pour piloter votre imposition d’une année sur l’autre.

Imaginons que vous signez un devis pour 20 000 € de travaux en novembre. L’artisan vous demande un acompte de 30% (6 000 €). Vous avez alors un arbitrage fiscal à faire. Si vous payez cet acompte en décembre, ces 6 000 € seront imputés sur vos revenus de l’année en cours (N). Si vous attendez début janvier, ils seront imputés sur les revenus de l’année suivante (N+1). Ce choix doit être dicté par votre situation fiscale globale. Si vos revenus fonciers de l’année N sont déjà largement négatifs, il peut être plus judicieux de reporter cette dépense en N+1 pour optimiser le déficit de cette future année.

Cette stratégie de « pilotage à la date » est particulièrement efficace pour lisser votre imposition ou pour concentrer un maximum de charges sur une année où vos revenus sont exceptionnellement élevés. Le principe s’applique à toutes les dépenses : acompte, solde des travaux, achat de matériaux. C’est la date de sortie de l’argent de votre compte bancaire qui fait foi. L’enjeu financier de cet arbitrage est loin d’être négligeable, car chaque euro de déficit imputé sur le revenu global génère une économie d’impôt directe, dont le montant dépend de votre tranche marginale d’imposition (TMI). Pour 10 700 € de déficit, l’économie d’impôt peut varier de 3 210€ à 4 387€ (hors prélèvements sociaux) si votre TMI est comprise entre 30% et 41%.

En planifiant soigneusement vos décaissements de fin d’année, vous pouvez sculpter votre résultat foncier et optimiser l’impact du plafond de 10 700 € avec une précision chirurgicale.

Crédit travaux ou apport : comment financer la part non déductible de votre rénovation ?

Lorsque vous engagez une rénovation d’envergure, le financement devient une question centrale. Faut-il utiliser son épargne personnelle (apport) ou souscrire un crédit travaux ? D’un point de vue fiscal, la réponse est souvent en faveur du crédit, qui offre un double levier d’optimisation. L’utilisation d’un apport personnel est simple : vous payez les travaux et vous déduisez leur montant (dans la limite des règles vues précédemment). C’est direct, mais cela immobilise votre trésorerie et limite l’optimisation fiscale à la seule déduction des travaux.

Le financement par crédit travaux, quant à lui, ouvre une porte supplémentaire : en plus de déduire le montant des travaux éligibles, vous pourrez déduire chaque année les intérêts de ce crédit de vos revenus fonciers. Ces intérêts sont considérés comme des charges financières entièrement déductibles, sans plafond. Cette stratégie permet de créer une charge récurrente qui viendra diminuer votre base imposable foncière pendant toute la durée du prêt, bien après que le déficit initial des travaux ait été absorbé.

Pour arbitrer entre ces deux options, une comparaison point par point s’impose, en gardant à l’esprit que le crédit préserve votre liquidité pour d’autres investissements.

| Critère | Apport personnel | Crédit travaux |

|---|---|---|

| Impact trésorerie immédiat | Fort | Faible |

| Déduction fiscale | Travaux uniquement | Travaux + intérêts |

| Liquidité préservée | Non | Oui |

| Effet levier | Aucun | Important si inflation |

Étude de cas : La double déduction via le crédit travaux

Un investisseur réalise 80 000 € de travaux de rénovation sur un bien. Il finance l’intégralité par un crédit travaux sur 10 ans. La première année, il déduit 10 700 € de travaux de son revenu global. Puis, chaque année pendant 10 ans, il déduit les intérêts d’emprunt (par exemple, 2 400 € la première année) de ses revenus fonciers. Comme le démontre ce mécanisme de double optimisation, il bénéficie à la fois de l’imputation sur le revenu global et d’une réduction durable de son impôt foncier, tout en préservant son capital.

Le crédit travaux transforme une simple dépense en un outil de gestion fiscale à long terme, créant un effet de levier puissant sur la rentabilité globale de votre investissement locatif.

Comment estimer le coût d’une rénovation totale en 15 minutes lors d’une visite ?

Lors de la visite d’un bien à fort potentiel de déficit foncier, savoir estimer rapidement le budget travaux est une compétence décisive. Sans être un expert du bâtiment, vous pouvez obtenir une première fourchette fiable en utilisant des ratios au mètre carré et en inspectant méthodiquement quelques points clés. Cette estimation rapide vous permettra de valider la pertinence de votre projet d’investissement et d’anticiper le déficit générable.

La première étape consiste à classer mentalement la rénovation en trois catégories, dont les coûts varient fortement, notamment entre la province et l’Île-de-France où la main-d’œuvre est plus chère :

- Rénovation légère (200-500€/m²) : Il s’agit d’un rafraîchissement. Peintures, changement des sols (parquet flottant, lino), petites réparations. C’est rapide, peu coûteux, mais génère un déficit limité.

- Rénovation complète (500-1200€/m²) : On touche ici aux postes techniques. Réfection complète de l’électricité et de la plomberie, création ou rénovation d’une salle de bain/cuisine, changement des fenêtres, isolation des murs. C’est le cœur de la création d’un déficit foncier significatif.

- Rénovation lourde (1000-2000€/m²) : Ici, on intervient sur la structure du bâtiment. Réfection de la toiture, ouverture de murs porteurs, reprise des fondations. Ces travaux sont très coûteux et nécessitent souvent des autorisations d’urbanisme.

Lors de votre visite de 15 minutes, concentrez-vous sur les postes les plus onéreux. Vérifiez l’état du tableau électrique (est-il ancien, avec des fusibles en porcelaine ?), la nature des fenêtres (simple ou double vitrage ?), et l’état général de la plomberie. Un simple changement de fenêtres peut déjà représenter un budget conséquent, avec un coût moyen constaté en France entre 800 et 1500€ par fenêtre PVC posée. Multipliez ce chiffre par le nombre de fenêtres à changer et vous obtenez déjà un poste de dépense majeur.

Enfin, n’oubliez pas d’ajouter une marge de 10 à 15% pour les imprévus et les finitions. Cette méthode ne remplace pas un devis d’artisan, mais elle vous donne une base de calcul solide pour évaluer en direct le potentiel fiscal d’un bien et ne pas perdre de temps sur des projets non rentables.

Cette estimation budgétaire initiale est le socle sur lequel vous construirez toute votre stratégie d’optimisation fiscale pour les années à venir.

Comment effacer vos revenus fonciers imposables pendant 10 ans avec les travaux ?

Le mécanisme du déficit foncier ne se limite pas à l’imputation de 10 700 € sur votre revenu global. Son véritable pouvoir réside dans le report de l’excédent de déficit. Toute la part du déficit qui dépasse ce plafond de 10 700 € n’est pas perdue ; elle est reportable et imputable exclusivement sur vos revenus fonciers des dix années suivantes. C’est un levier extraordinairement puissant pour neutraliser l’impôt sur vos loyers pendant une décennie.

La stratégie consiste à acquérir un bien nécessitant d’importants travaux, souvent une « passoire thermique », pour générer un déficit massif la première année. Prenons un exemple concret pour illustrer ce mécanisme.

Étude de cas : L’achat d’une passoire thermique avec 80 000 € de travaux

Un investisseur achète un appartement 100 000 € et réalise 80 000 € de travaux de rénovation (électricité, isolation, plomberie). Il perçoit 7 000 € de loyers annuels. La première année, ses charges s’élèvent à 80 000 € (travaux) + 1 000 € (autres charges), soit 81 000 €. Son déficit foncier total est de 74 000 € (7 000 € de loyers – 81 000 € de charges). Selon les règles fiscales, ce déficit de 74 000 € est utilisé comme suit :

- 10 700 € sont imputés sur son revenu global de l’année 1, générant une économie d’impôt immédiate.

- Le solde, soit 63 300 € (74 000 – 10 700), est mis en report.

- Chaque année, pendant les 9 années suivantes, les 7 000 € de revenus fonciers sont annulés par ce déficit reporté. L’investisseur ne paie donc aucun impôt ni prélèvements sociaux sur ses loyers pendant près d’une décennie.

Cette stratégie transforme un bien dégradé en une machine de défiscalisation à long terme. Elle est particulièrement pertinente pour les contribuables fortement imposés qui souhaitent se constituer un patrimoine immobilier tout en allégeant leur pression fiscale de manière durable. L’effet est double : vous valorisez un bien immobilier et vous créez un bouclier fiscal sur vos revenus locatifs pour les dix prochaines années.

En planifiant un « one-shot » de travaux importants, vous n’optimisez pas seulement une année fiscale, mais vous sécurisez la rentabilité nette de votre investissement pour la décennie à venir.

À retenir

- La nature des travaux (réparation/amélioration vs agrandissement) est le critère numéro un qui détermine la déductibilité de vos dépenses.

- Une facture non-conforme (mentions manquantes, paiement non traçable) est le risque le plus élevé de redressement fiscal et d’annulation de votre déficit.

- Le déficit foncier se pilote stratégiquement : la date de paiement, le mode de financement (crédit) et le report de l’excédent sur 10 ans sont des leviers majeurs pour optimiser votre fiscalité globale.

Comment alléger votre imposition globale grâce aux leviers immobiliers et financiers ?

Le déficit foncier est un outil puissant, mais il ne doit pas être considéré de manière isolée. Pour un investisseur avisé, il s’intègre dans une stratégie patrimoniale globale visant à optimiser l’ensemble de sa fiscalité. Il est essentiel de le comparer et de le combiner avec d’autres dispositifs pour maximiser les gains. Le déficit foncier est particulièrement adapté aux TMI (Tranches Marginales d’Imposition) de 30% et plus, mais d’autres mécanismes peuvent être plus pertinents pour des projets ou des profils fiscaux différents.

Mettre en perspective le déficit foncier avec d’autres niches fiscales immobilières permet de faire des choix éclairés. Chaque dispositif a ses propres règles, plafonds et contraintes, et s’adresse à des objectifs spécifiques (rénovation de patrimoine historique, investissement dans l’ancien en centre-ville, etc.).

| Dispositif | Avantage fiscal | Plafond annuel | TMI optimale |

|---|---|---|---|

| Déficit foncier | Déduction | 10 700€ (21 400€ si réno énergétique) | 30-45% |

| Malraux | Réduction 22-30% | 400 000€ sur 4 ans | 41-45% |

| Monuments Historiques | Déduction 100% | Sans plafond | 45% |

| Denormandie | Réduction 12-21% | 300 000€ | 30-45% |

La véritable optimisation naît souvent de la synergie entre plusieurs leviers. L’économie d’impôt générée par le déficit foncier peut être intelligemment réinvestie dans d’autres produits de défiscalisation, comme un Plan d’Épargne Retraite (PER), créant un effet boule de neige.

Étude de cas : La synergie Déficit Foncier + PER

Un contribuable avec une TMI de 30% génère 10 700 € de déficit foncier, réalisant ainsi une économie d’impôt sur le revenu de 3 210 €. Plutôt que de conserver cette somme, il la verse sur son PER. Ce versement de 3 210 € est lui-même déductible de son revenu imposable. Comme le montre cette stratégie de vases communicants, il génère une nouvelle économie d’impôt de 963 € (30% de 3 210 €). Au final, les 10 700 € de travaux initiaux ont permis une économie d’impôt totale de 4 173 €, soit un rendement fiscal de près de 39%.

L’étape suivante consiste donc à analyser votre situation personnelle pour identifier les synergies les plus pertinentes et transformer une simple déduction de charges en un véritable moteur de performance pour votre patrimoine.